Back to Blog

「投資型保險」顧名思義是一種結合「保險」保障與「投資」功能的保險商品,但其本質上仍是「保險」為核心。建議保戶清楚了解購買保險的目的與投資需求再下手購買!

保障部分由保險公司負責;投資部分由保戶自由選擇投資標的,而投資的結果,意即投資收益或虧損,全部或大部分由保戶承擔。

例外是「附保證給付(GMXB)」類型商品有下檔保護,即具保證給付。

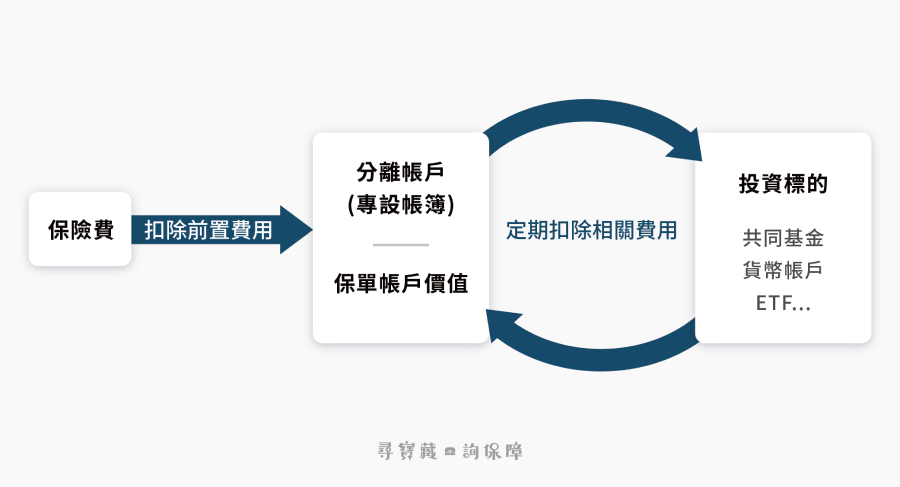

投資及保險之資產部位採分別列帳,「分離帳戶」內的資產完全屬於保戶(以「保單帳戶價值」呈現),並由第三方保管銀行保管,若保險公司破產不受到影響。

📕「保單帳戶價值」指與保險分離之投資帳戶內所有投資標的總和價值,作為檢視投資績效的依據,並從中扣除保單運作相關費用。相對於傳統型保險商品,投資型商品揭露的資訊較多,讓保戶充分了解相關費用結構。主要的費用包括:保單管理費、保險成本及投資標的費用等。

部分投資型保險商品可以彈性繳費,可以依據保戶經濟狀況自由繳納保險費。

「投資型保險」保險費的運作如下圖所示:

總的來說,「投資型保險」結合保險「保障」與「投資」的雙重功能,通常也可以搭配「附約」來滿足保戶需求。保戶可以自由繳交保費,並依個人需求調整保額,相較於「傳統型保險」更加靈活有彈性。

同時,資金的運用方式非常透明,可以清楚了解費用架構,並由保險公司定期提供保單價值明細供保戶參考。實際運作上,「投資型保險」採用分離帳戶,裡面的資產完全屬於保戶,但相對地,保戶也得自行承擔投資的所有風險。

未來會針對不同「投資型保險」商品進行更深入的介紹與說明,歡迎持續關注最新文章!