Back to Blog

年金:原指終身定期性領取金錢的方式,如今也衍生出一次領取或在固定期間內定期領取的形式。

年金保險是一種用以維持現金流、保障退休後生活的保險商品。

一般壽險主要處理的是「早逝風險」,而年金保險則是為了應對「長壽風險」。當被保險人仍在世,且達到保單約定年齡後,保險公司將依照契約規定,定期(如每月、每年)或一次性給付一定金額,直到被保險人身故或約定期間屆滿,協助保戶在高齡階段擁有穩定的收入來源。

年金保險的構成主要分成「年金累積期間」(存錢)和「年金給付期間」(領錢),目前保險公司推出商品的差異之處,多在於年金累積期間「保單帳戶價值」累積方式的不同,年金給付期間的設計則相去不遠。

📕 保單帳戶價值

指你這張保單中累積的金額,包含你所繳的保費,加上保險公司依約給予的利息或投資收益。保險公司會根據這個帳戶價值來計算你未來可領取的年金金額。年金累積方式

指的是你繳交保費後,保險公司如何替你累積與增值這筆資金,進而影響未來你可領取的年金金額。

主要有以下三種方式:

💡共同基金?結構債?類全委帳戶?

共同基金

將多位投資人資金集中,由專業經理人投資多種標的以分散風險並追求收益的集合投資工具。

結構債

將債券與衍生性金融商品(如選擇權、期貨)結合的金融產品,含有債券固定收益的特質,又可參與各種不同市場的表現。

類全委帳戶

由保險公司委託投信公司(基金公司)代為進行投資。加「類」這個字,是因為主管機關認為保險公司是委託給投信(基金公司)來操作,不是保戶自己委託。保費繳費方式

分成躉繳、定期繳、彈性繳等,使用台幣、美元等計價幣別,依不同保險商品而定。

📕 躉 ㄉㄨㄣˇ 繳

指繳費方式為,保戶「一次繳清」全部的保險費用(保費)。年金給付金額

年金累積期間結束時,依據保單帳戶價值、保險年齡、保單利率、生命表、保證期間等去計算年金的給付金額,會依照年金給付期間選擇的是預定利率或宣告利率而分成「固定」或「變動」。

保戶領取年金給付的期間,通常直到約定年限或終身。

年金給付方式(依不同保險商品而定)

💡分期給付要給到什麼時候呢?

無保證期間

* 一般終身年金保險:只要被保險人尚未身故,被保險人就能終身領取年金,意即領到身故為止。

* 定期生存年金:在一定期間內給付年金,但若被保險人在年限內身故則就不再繼續給付,意即僅在一定年限內給付至身故為止。

有保證期間

* 保證期間終身年金保險:不論被保險人是否生存,保險公司皆會在約定的「期間」內持續給付年金;在約定期間屆滿而被保險人尚未身故,保險公司會繼續給付年金直到身故為止。

* 保證金額終身年金保險:不論被保險人是否生存,保險公司皆會保證給付約定年金金額「總額」;當已領取之總額超過保證金額而被保險人尚未身故,保險公司會繼續給付年金直到身故為止。首先,我們先從「年金累積期間」和「年金給付期間」的利率變化來認識台灣的三大年金種類!

依照是否直接進入「年金給付期間」,年金保險又分為「即期年金」與「遞延年金」。

即期年金

指保戶繳清保費後,直接進入「年金給付期間」(通常一個月或一年內),開始領取年金給付。

遞延年金

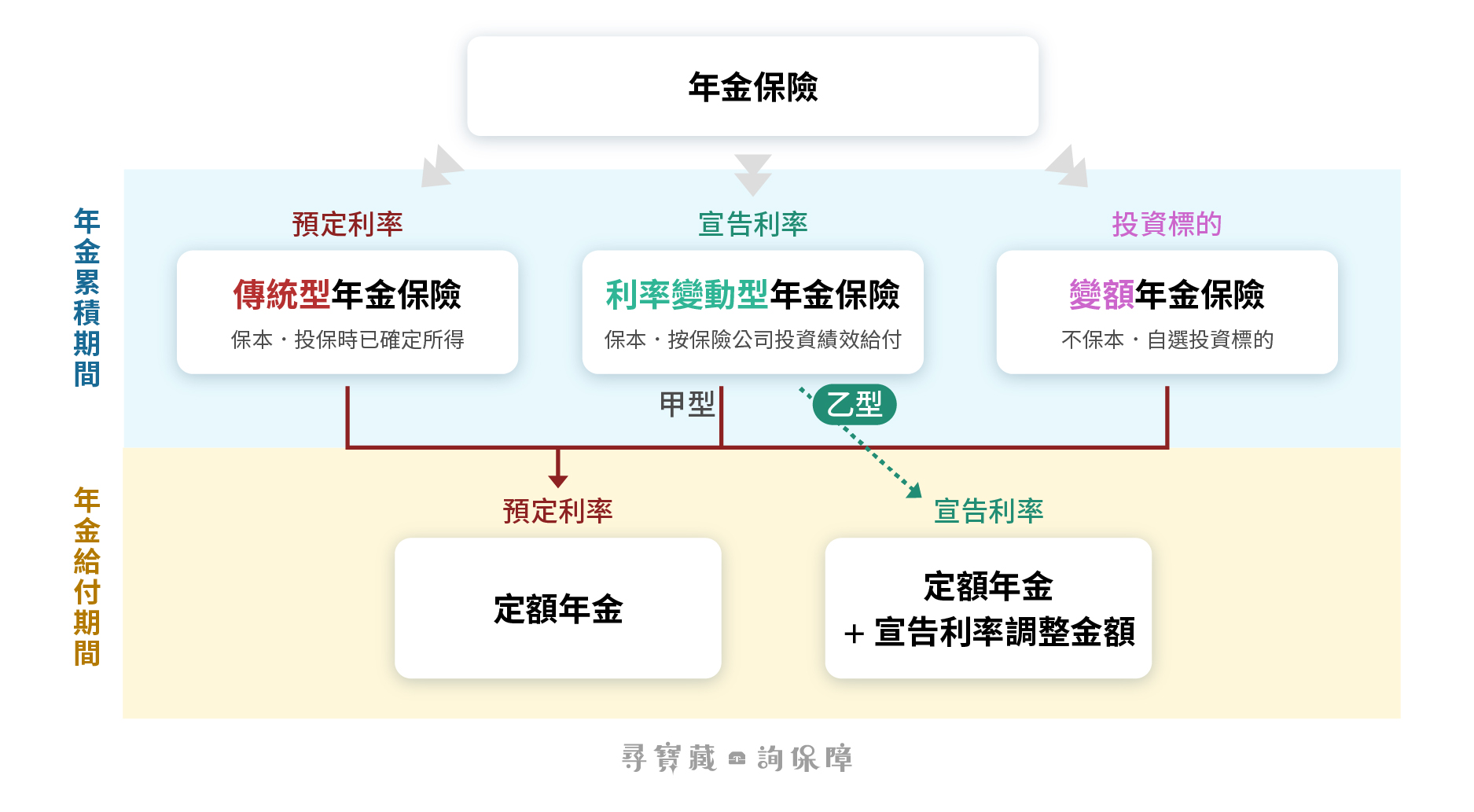

指保戶繳費後,需經過一段累積期,例如需繳交持續 20 年或至特定年齡(如:65 歲),才開始領取年金給付。在年金累積期間以及年金給付期間皆使用「預定利率」。

在年金累積期間使用「宣告利率」,在年金給付期間使用「預定利率」。

💡為什麼沒有即期年金的方式可以選呢?

甲型年金保險的特點是,進入年金給付期後,每期給付金額就不再變動。為了做到這一點,保險公司必須等到累積期結束、確定最終帳戶價值後,才能根據被保險人的年齡、性別、預定利率、年金生命表等因素,計算出每期應給付的固定金額。如果沒有經過累積期,保費尚未完成增值,帳戶價值未確定,就無法計算出合理且固定的年金給付金額。因此,甲型年金保險必須設計為「遞延年金」,即需先有累積期,才能進入給付期。在年金累積期間使用「宣告利率」,,在給付期間也使用「宣告利率」,。➠唯一在給付仍使用宣告利率的保險

(投資標的:共同基金 / 結構債 / 類全委帳戶等)

在年金累積期間使用共同基金、結構債、類全委帳戶等投資標的累積帳戶價值,並在給付期間使用「預定利率」,又可稱為「投資型年金保險」。

💡延伸閱讀

【險種介紹】什麼是「附保證變額年金(GMXB)」?GMDB?最後提醒,「保險商品」不應盲目跟風購買,而應依個人情況與需求慎重挑選。購買前,建議先向保險專業人士諮詢,以保障自己的決策權益!